Il fondo italiano di private equity focalizzato sulla sostenibilità Ambienta ha rilevato il 100% di Nactis Flavours, leader di mercato in Francia e Belgio nella produzione e distribuzione di materie prime aromatiche, ingredienti e aromi nel settore alimentare e bevande (si veda qui il comunicato stampa). Ambienta è stata supportata da Oaklins Italy (M&A buyside advisor), Roland Berger (business due diligence), KPMG (financial & tax due diligence), Studio Facchini Rossi & Soci (structuring), EY (debt advisor), e Pedersoli in collaborazione con lo studio De Pardieu Brocas Maffei (legal advisors).

Il fondo italiano di private equity focalizzato sulla sostenibilità Ambienta ha rilevato il 100% di Nactis Flavours, leader di mercato in Francia e Belgio nella produzione e distribuzione di materie prime aromatiche, ingredienti e aromi nel settore alimentare e bevande (si veda qui il comunicato stampa). Ambienta è stata supportata da Oaklins Italy (M&A buyside advisor), Roland Berger (business due diligence), KPMG (financial & tax due diligence), Studio Facchini Rossi & Soci (structuring), EY (debt advisor), e Pedersoli in collaborazione con lo studio De Pardieu Brocas Maffei (legal advisors).

Nactis Flavours unirà le sue forze con il produttore italiano di aromi, estratti e coloranti naturali AromataGroup, controllato dal novembre 2018 dal fondo Ambienta (si veda altro articolo di BeBeez), e l’azienda parmense che realizza ingredienti alimentari leader nel segmento panature Ipam, di cui AromataGroup ha acquisito la maggioranza nel luglio 2019 (si veda altro articolo di BeBeez). Il nuovo gruppo sarà ribattezzato Nactarome e rappresenterà un asset unico nel contesto europeo grazie a una gamma di prodotti completa negli aromi, i colori e gli ingredienti naturali, che potrà contare su un fatturato di oltre 100 milioni e più di 4.000 clienti.

Con sede a Bondoufle, in Francia, Nactis Flavours è leader nella produzione e distribuzione di aromi, coloranti, miscele, ingredienti e materie prime naturali per l’industria alimentare. L’azienda è presente in Francia e Belgio e conta oltre 2.500 clienti, tra cui le principali aziende dei settori alimentare, bevande, beni di largo consumo e molti piccoli produttori artigianali. Nel 2019 Nactis ha registrato un fatturato superiore ai 50 milioni di fatturato in oltre 80 paesi. Aromata aveva chiuso il 2018 con circa 30 milioni di euro di ricavi e un ebitda di 5 milioni, mentre Ipam a sua volta aveva chiuso il 2018 con un fatturato di oltre 20 milioni di euro.

Hervé Lecesne, fondatore di Nactis Flavours e presidente di Nactarome, ha commentato: “Siamo molto felici di unire le nostre forze con AromataGroup ed Ipam: oggi nasce un nuovo, ambizioso progetto di crescita per Nactis e di sviluppo professionale per il nostro team di management.” Hans Udo Wenzel, fondatore di AromataGroup e Chairman Esecutivo del Gruppo, ha aggiunto: “Io e i miei colleghi italiani siamo rimasti molto colpiti dalle competenze e dalle capacità del team di Nactis: insieme creeremo un player innovativo in grado di soddisfare vecchi e nuovi clienti nell’industria europea del food & beverage.” Mauro Roversi, Partner e Chief Investment Officer di Ambienta, ha concluso: “Acquisizioni come Nactis sono fondamentali per il nostro progetto. Siamo molto orgogliosi di essere partner dei fondatori e del management team del Gruppo, che hanno visto in Nactarome la possibilità di diventare parte di un progetto di crescita, entrando in nuovi mercati e rafforzando l’offerta di prodotti sostenibili.”

Ambienta è un fondo di private equity italiano, con sedi a Milano, Düsseldorf e Londra, focalizzato sulla crescita industriale attraverso investimenti in aziende sostenute da trend ambientali. Con masse gestite per oltre 1 miliardo, che ne fanno il più grande fondo al mondo nel settore, a oggi Ambienta ha realizzato in tutta Europa 34 investimenti, nelle aree dell’uso efficiente delle risorse e del controllo dell’inquinamento. Nel settembre scorso, il fondo Ambienta II ha ceduto alla statunitense DexKo Global Inc il controllo di Safim spa, società produttrice di sistemi di frenatura idraulici ed elettro-idraulici a bordo di mezzi pesanti in ambito agricoltura, costruzioni e logistica (si veda altro articolo di BeBeez). Nell’agosto 2019, il fondo Ambienta III, gestito da Ambienta sgr, ha rilevato il controllo del gruppo Amutec srl, azienda attiva nel settore delle saldatrici, studiate e progettate in chiave ambientale e sostenibile (si veda altro articolo di BeBeez). Nel febbraio 2019, ha annunciato l’ingresso nel management team di 7 nuovi professionisti in Europa, di cui 3 in Germania (si veda altro articolo di BeBeez). Ambienta ha chiuso nel maggio 2018 la raccolta del suo terzo fondo a quota 625 milioni di euro (si veda qui altro articolo di BeBeez).

Ambienta sgr è uno degli investitori di private capital monitorati da BeBeez Private Data

(scopri qui come abbonarti alla versione Combo, che include BeBeez News Premium 12 mesi a soli 110 euro al mese)

Centro Medico Sant’Agostino, rete di poliambulatori di sanità privata controllata dal fondo L-Gam, ha emesso un minibond da 2 milioni di euro, sottoscritto interamente da Amundi tramite il suo fondo Amundi Finance et Solidarité, primo fondo d’investimento sociale e solidale in Francia (si veda

Centro Medico Sant’Agostino, rete di poliambulatori di sanità privata controllata dal fondo L-Gam, ha emesso un minibond da 2 milioni di euro, sottoscritto interamente da Amundi tramite il suo fondo Amundi Finance et Solidarité, primo fondo d’investimento sociale e solidale in Francia (si veda

A fine dicembre 2019, la capogruppo di Febo spa, azienda italiana operante nel settore della distribuzione di resine termoplastiche e prodotti petrolchimici, ha incassato 3 milioni di euro da Mps Capital Services. Quest’ultima è stata assistita nella strutturazione del finanziamento dallo studio legale Bird & Bird. Il finanziamento è volto a sostenere l’acquisizione di due società operanti nel settore di riferimento.

A fine dicembre 2019, la capogruppo di Febo spa, azienda italiana operante nel settore della distribuzione di resine termoplastiche e prodotti petrolchimici, ha incassato 3 milioni di euro da Mps Capital Services. Quest’ultima è stata assistita nella strutturazione del finanziamento dallo studio legale Bird & Bird. Il finanziamento è volto a sostenere l’acquisizione di due società operanti nel settore di riferimento.

Mandarin, tramite il fondo Mandarin Capital Partners III (MCP III), ha rilevato il produttore di caffè Daroma, che controlla i noti marchi italiani Palombini, Mexico, Giovannini, Nori, Camilloni e Van Doren. Lo riferisce Il Sole 24 Ore. Il fondatore di Daroma, Giulio Santin, reinvestirà nell’operazione e continuerà a guidare la società in qualità di presidente e amministratore delegato. Al dossier Daroma per Mandarin ha lavorato il partner e fondatore Alberto Camaggi. Il fondo è stato assistito nell’acquisizione dallo studio Lmcr per i profili legali, da Deloitte, da Goetzpartners per la business due diligence. Fineurop Soditic ha svolto il ruolo di debt advisor e lo studio Spada Partners di advisor finanziario.

Mandarin, tramite il fondo Mandarin Capital Partners III (MCP III), ha rilevato il produttore di caffè Daroma, che controlla i noti marchi italiani Palombini, Mexico, Giovannini, Nori, Camilloni e Van Doren. Lo riferisce Il Sole 24 Ore. Il fondatore di Daroma, Giulio Santin, reinvestirà nell’operazione e continuerà a guidare la società in qualità di presidente e amministratore delegato. Al dossier Daroma per Mandarin ha lavorato il partner e fondatore Alberto Camaggi. Il fondo è stato assistito nell’acquisizione dallo studio Lmcr per i profili legali, da Deloitte, da Goetzpartners per la business due diligence. Fineurop Soditic ha svolto il ruolo di debt advisor e lo studio Spada Partners di advisor finanziario.

Il gruppo Panealba-Campiello, produttore e distributore di prodotti da forno ha comprato l’intero capitale del produttore di biscotti lucchese Artebianca Natura e Tradizione sinora controllato dal fondo Alto Capital III, gestito da Alto Partners sgr. Lo riferisce

Il gruppo Panealba-Campiello, produttore e distributore di prodotti da forno ha comprato l’intero capitale del produttore di biscotti lucchese Artebianca Natura e Tradizione sinora controllato dal fondo Alto Capital III, gestito da Alto Partners sgr. Lo riferisce

P&G sgr, operatore nel segmento del credito strutturato e delle asset backed securities, ha lanciato il suo primo fondo di Npl: P&G Credit Management Uno (si veda

P&G sgr, operatore nel segmento del credito strutturato e delle asset backed securities, ha lanciato il suo primo fondo di Npl: P&G Credit Management Uno (si veda

BagBnB, l’AirBnB delle valigie, ha incassato un round da 2,5 milioni di euro. Lo hanno sottoscritto i fondi VV2 (Vertis Venture 2 Scaleup) e VV4 (Vertis Venture 4 Scaleup Lazio), gestiti da Vertis sgr. Lo si legge sul

BagBnB, l’AirBnB delle valigie, ha incassato un round da 2,5 milioni di euro. Lo hanno sottoscritto i fondi VV2 (Vertis Venture 2 Scaleup) e VV4 (Vertis Venture 4 Scaleup Lazio), gestiti da Vertis sgr. Lo si legge sul

Hoist Finance ha effettuato la prima cartolarizzazione in Italia con rating investment grade di un portafoglio di Npl composto tutto da crediti unsecured da 5 miliardi di euro lordi. L’operazione è stata conclusa a inizio dicembre (si veda

Hoist Finance ha effettuato la prima cartolarizzazione in Italia con rating investment grade di un portafoglio di Npl composto tutto da crediti unsecured da 5 miliardi di euro lordi. L’operazione è stata conclusa a inizio dicembre (si veda

Axa Investment Managers – Real Assets ha venduto a un investitore privato Casa Tonolli, situata in Via Santa Maria alla Porta 2, a Milano (si veda

Axa Investment Managers – Real Assets ha venduto a un investitore privato Casa Tonolli, situata in Via Santa Maria alla Porta 2, a Milano (si veda

EuroGroup Laminations è attiva in Cina dal 2012 tramite Euro-Misi, che inizialmente ha operato esclusivamente con attività commerciali. Da luglio 2016 la società ha ampliato il suo perimetro anche alla parte industriale acquistando gli asset necessari. Oggi nello stabilimento di Jiaxing sono operativi tutti i processi di produzione presenti nel portafoglio del Gruppo che permettono di coprire le necessità industriali. La società ha in essere un portafoglio ordini pluriennale costituito da contratti già acquisti con importanti gruppi del settore automotive, in particolare legati alla produzione di autovetture a trazione elettrica, il cui fabbisogno è stimato aumentare in modo progressivo anche nel mercato cinese nei prossimi anni in vista della transizione alla mobilità elettrica.

EuroGroup Laminations è attiva in Cina dal 2012 tramite Euro-Misi, che inizialmente ha operato esclusivamente con attività commerciali. Da luglio 2016 la società ha ampliato il suo perimetro anche alla parte industriale acquistando gli asset necessari. Oggi nello stabilimento di Jiaxing sono operativi tutti i processi di produzione presenti nel portafoglio del Gruppo che permettono di coprire le necessità industriali. La società ha in essere un portafoglio ordini pluriennale costituito da contratti già acquisti con importanti gruppi del settore automotive, in particolare legati alla produzione di autovetture a trazione elettrica, il cui fabbisogno è stimato aumentare in modo progressivo anche nel mercato cinese nei prossimi anni in vista della transizione alla mobilità elettrica.

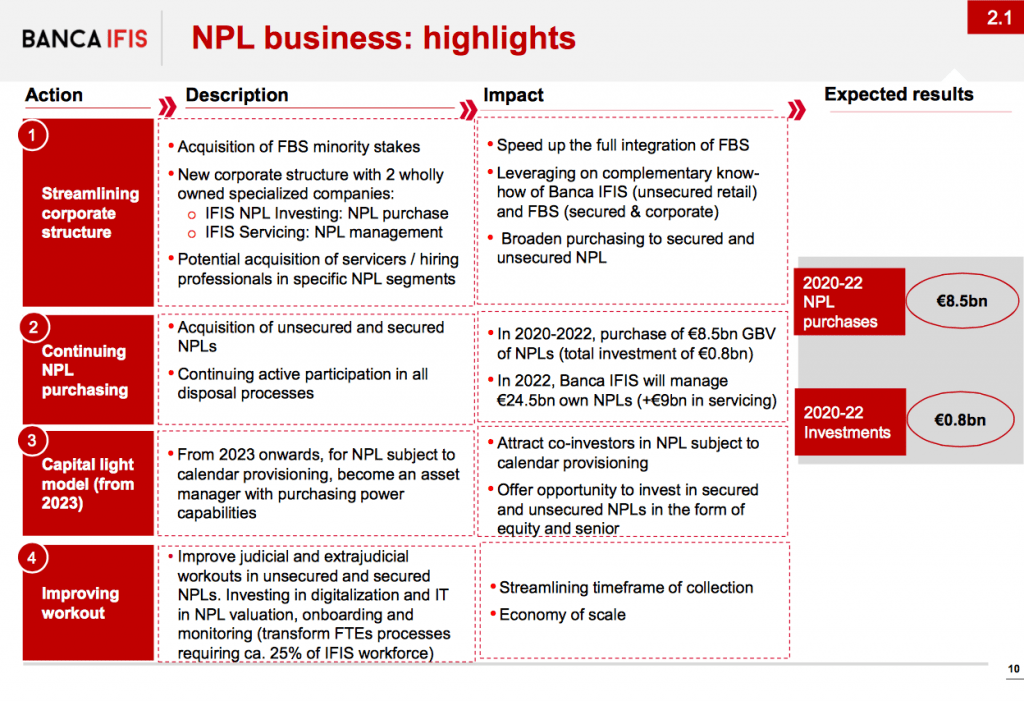

Banca Ifis punta a ottenere ricavi per 602 milioni di euro da Npl e factoring al 2023. La crescita sarà guidata da acquisti per 8,5 miliardi di euro di crediti deteriorati nel triennio e dall’incremento dei volumi verso le clientela nel segmento commercial e corporate banking nel triennio in questione.

Banca Ifis punta a ottenere ricavi per 602 milioni di euro da Npl e factoring al 2023. La crescita sarà guidata da acquisti per 8,5 miliardi di euro di crediti deteriorati nel triennio e dall’incremento dei volumi verso le clientela nel segmento commercial e corporate banking nel triennio in questione. Il piano industriale della banca prevede una riduzione del gross Npe ratio (pari al 9,8% nel 2019) al 6,1% al 2023, facendo leva anche su una maggiore attenzione al rischio di credito e un importante miglioramento della qualità dell’attivo, con la riduzione del costo del rischio a 75 punti base nel 2022, grazie a un’attenta gestione del rischio di concentrazione e al rafforzamento del processo di erogazione, gestione e monitoraggio del credito nonché al recupero delle posizioni non performing.

Il piano industriale della banca prevede una riduzione del gross Npe ratio (pari al 9,8% nel 2019) al 6,1% al 2023, facendo leva anche su una maggiore attenzione al rischio di credito e un importante miglioramento della qualità dell’attivo, con la riduzione del costo del rischio a 75 punti base nel 2022, grazie a un’attenta gestione del rischio di concentrazione e al rafforzamento del processo di erogazione, gestione e monitoraggio del credito nonché al recupero delle posizioni non performing.

Värde Partners e Borio Mangiarotti, società milanese di costruzione e sviluppo immobiliare con 100 anni di attività e storia alle spalle, partecipata dalla stessa Värde Partners, hanno siglato un contratto di finanziamento da 113,5 milioni di euro da Intesa Sanpaolo e Banco Bpm per avviare lo sviluppo del progetto di rigenerazione urbana SeiMilano. Nell’operazione, Vitale & Co. ha agito in qualità di advisor finanziario per Värde Partners e Borio Mangiarotti (si veda

Värde Partners e Borio Mangiarotti, società milanese di costruzione e sviluppo immobiliare con 100 anni di attività e storia alle spalle, partecipata dalla stessa Värde Partners, hanno siglato un contratto di finanziamento da 113,5 milioni di euro da Intesa Sanpaolo e Banco Bpm per avviare lo sviluppo del progetto di rigenerazione urbana SeiMilano. Nell’operazione, Vitale & Co. ha agito in qualità di advisor finanziario per Värde Partners e Borio Mangiarotti (si veda

Bper starebbe per chiudere a breve l’attesa cessione di Npl per 1-1,2 miliardi di euro. Lo riferisce

Bper starebbe per chiudere a breve l’attesa cessione di Npl per 1-1,2 miliardi di euro. Lo riferisce

Il servicer messinese Fire ha chiuso il 2019 con masse sopra i 20 miliardi di euro e un fatturato di oltre 48 milioni (si veda

Il servicer messinese Fire ha chiuso il 2019 con masse sopra i 20 miliardi di euro e un fatturato di oltre 48 milioni (si veda